🏷️ Trending Topics

Lương hưu: Hơn cả con số, đó là chiến lược cho cuộc sống an nhàn

Khám phá chiến lược lương hưu thông minh theo Luật BHXH 2024. Tìm hiểu cách tối ưu hóa quyền lợi, cân nhắc nghỉ hưu sớm và kiến tạo cuộc sống an nhàn.

Bí ẩn Luật BHXH 2024: Cách tính và điều kiện nghỉ hưu sớm

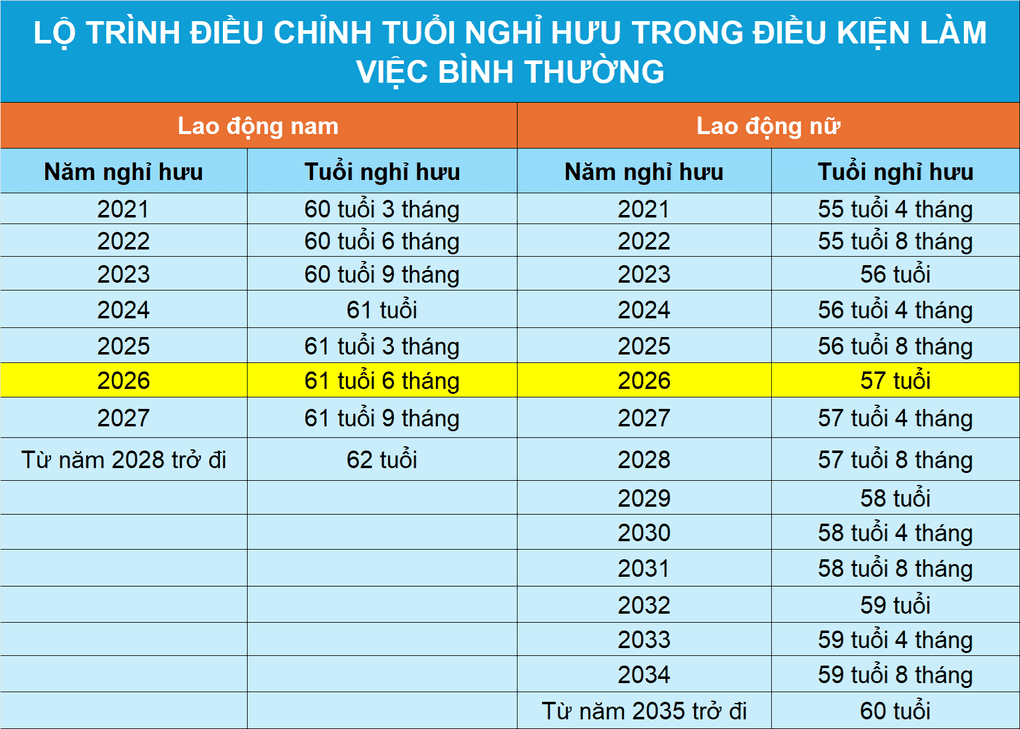

Để thực sự làm chủ chiến lược hưu trí của mình, việc nắm rõ Luật BHXH năm 2024 là điều kiện tiên quyết. Luật này không chỉ quy định tuổi nghỉ hưu thông thường mà còn mở ra các cánh cửa cho việc nghỉ hưu sớm trong những trường hợp đặc biệt, đồng thời định rõ cách thức lương hưu được tính toán. Cụ thể, tuổi nghỉ hưu trong điều kiện lao động bình thường vào năm 2026 sẽ được điều chỉnh tăng dần theo lộ trình. Tuy nhiên, nếu bạn làm việc trong các ngành nghề nặng nhọc, độc hại, nguy hiểm, hoặc ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn (bao gồm cả phụ cấp khu vực 0,7 trở lên trước 1/1/2021), bạn có thể về hưu sớm hơn tối đa 5 tuổi. Đặc biệt, người lao động bị suy giảm khả năng lao động cũng có thể nghỉ hưu sớm hơn tuổi quy định, với mức suy giảm từ 61% đến dưới 81% cho phép nghỉ sớm hơn tối đa 5 tuổi, và từ 81% trở lên là tối đa 10 tuổi, miễn là có đủ 20 năm đóng BHXH bắt buộc trở lên. Cách tính lương hưu cũng được quy định rõ tại Điều 66 Luật BHXH năm 2024: lao động nữ được tính 45% mức bình quân tiền lương đóng BHXH cho 15 năm đầu, sau đó mỗi năm thêm 2% (tối đa 75%); lao động nam là 45% cho 20 năm đầu, sau đó mỗi năm thêm 2% (tối đa 75%). Đây là những con số cốt lõi mà mỗi người cần hiểu để dự phóng tài chính tương lai.

Nghỉ hưu sớm: Khi nào là lựa chọn tối ưu, khi nào là cái giá phải trả?

Mong muốn được nghỉ ngơi, tận hưởng cuộc sống sớm hơn là điều dễ hiểu, đặc biệt khi các điều kiện nghỉ hưu sớm theo Luật BHXH 2024 đã được làm rõ. Tuy nhiên, quyết định này không chỉ là một lựa chọn về thời gian mà còn là một bài toán kinh tế phức tạp. Cái giá phải trả lớn nhất khi nghỉ hưu trước tuổi chính là việc mức hưởng lương hưu sẽ bị trừ tỷ lệ, khiến khoản thu nhập hàng tháng bị giảm sút đáng kể so với việc nghỉ hưu đúng tuổi. Điều này có thể ảnh hưởng nghiêm trọng đến chất lượng cuộc sống hưu trí nếu không có sự chuẩn bị tài chính vững chắc. Dù vậy, hệ thống BHXH vẫn có những cơ chế điều chỉnh để đảm bảo an sinh. Điều 67 Luật BHXH năm 2024 quy định việc điều chỉnh lương hưu dựa trên chỉ số giá tiêu dùng và khả năng của ngân sách Nhà nước, quỹ BHXH, nhằm bù đắp trượt giá và thu hẹp chênh lệch giữa các thế hệ. Thậm chí, những người có mức hưởng thấp hoặc nghỉ hưu trước năm 1995 còn được ưu tiên điều chỉnh thỏa đáng. Việt Nam đã có 24 lần điều chỉnh lương hưu từ năm 1995 đến nay, thể hiện nỗ lực của Nhà nước trong việc bảo đảm thu nhập tối thiểu. Dù vậy, việc giảm trừ do nghỉ hưu sớm vẫn là một thực tế cần cân nhắc kỹ lưỡng. Quyết định nghỉ hưu sớm chỉ tối ưu khi bạn đã có một kế hoạch tài chính cá nhân đủ mạnh để bù đắp phần lương hưu bị giảm, tránh rơi vào tình trạng khó khăn tài chính khi bước vào

Kiến tạo lương hưu vững chắc: Lộ trình cá nhân hóa cho tương lai an nhàn

Sau khi đã hiểu rõ về luật pháp và những đánh đổi khi nghỉ hưu sớm, bước tiếp theo là chủ động kiến tạo một lộ trình cá nhân hóa cho tương lai an nhàn. Lương hưu từ Bảo hiểm xã hội là nền tảng quan trọng, nhưng không nên là nguồn thu nhập duy nhất. Để có một cuộc sống hưu trí thực sự thoải mái, mỗi cá nhân cần xây dựng thêm các kênh tài chính bổ sung. Điều này bao gồm việc tích lũy tiết kiệm cá nhân, đầu tư dài hạn vào các quỹ, chứng khoán hoặc bất động sản, cũng như xem xét các sản phẩm bảo hiểm hưu trí tự nguyện khác. Việc Chính phủ liên tục điều chỉnh lương hưu, ưu tiên nhóm người có mức hưởng thấp và nhóm nghỉ hưu trước năm 1995, cùng với việc đã có 24 lần điều chỉnh từ năm 1995 đến nay, là minh chứng cho cam kết đảm bảo an sinh xã hội. Các bước chuẩn bị cho giai đoạn 2026-2030, gắn liền với cải cách chính sách tiền lương và tăng cường bền vững quỹ BHXH, cũng cho thấy sự quan tâm của Nhà nước. Tuy nhiên, sự chủ động của mỗi người vẫn là yếu tố then chốt. Hãy thường xuyên rà soát tình hình tài chính, điều chỉnh kế hoạch đóng BHXH nếu có thể để tối đa hóa quyền lợi, và đa dạng hóa nguồn thu nhập thụ động. Việc nắm bắt thông tin về các nghị quyết như Nghị quyết số 245/2025/QH15 về dự toán ngân sách Nhà nước, sẽ giúp bạn hiểu rõ hơn về bối cảnh kinh tế vĩ mô và nguồn lực dành cho chính sách an sinh. Một tương lai an nhàn không phải là may mắn, mà là kết quả của một chiến lược tài chính được xây dựng cẩn trọng và kiên trì.

Sau khi đã hiểu rõ về luật pháp và những đánh đổi khi nghỉ hưu sớm, bước tiếp theo là chủ động kiến tạo một lộ trình cá nhân hóa cho tương lai an nhàn. Lương hưu từ Bảo hiểm xã hội là nền tảng quan trọng, nhưng không nên là nguồn thu nhập duy nhất. Để có một cuộc sống hưu trí thực sự thoải mái, mỗi cá nhân cần xây dựng thêm các kênh tài chính bổ sung. Điều này bao gồm việc tích lũy tiết kiệm cá nhân, đầu tư dài hạn vào các quỹ, chứng khoán hoặc bất động sản, cũng như xem xét các sản phẩm bảo hiểm hưu trí tự nguyện khác. Việc Chính phủ liên tục điều chỉnh lương hưu, ưu tiên nhóm người có mức hưởng thấp và nhóm nghỉ hưu trước năm 1995, cùng với việc đã có 24 lần điều chỉnh từ năm 1995 đến nay, là minh chứng cho cam kết đảm bảo an sinh xã hội. Các bước chuẩn bị cho giai đoạn 2026-2030, gắn liền với cải cách chính sách tiền lương và tăng cường bền vững quỹ BHXH, cũng cho thấy sự quan tâm của Nhà nước. Tuy nhiên, sự chủ động của mỗi người vẫn là yếu tố then chốt. Hãy thường xuyên rà soát tình hình tài chính, điều chỉnh kế hoạch đóng BHXH nếu có thể để tối đa hóa quyền lợi, và đa dạng hóa nguồn thu nhập thụ động. Việc nắm bắt thông tin về các nghị quyết như Nghị quyết số 245/2025/QH15 về dự toán ngân sách Nhà nước, sẽ giúp bạn hiểu rõ hơn về bối cảnh kinh tế vĩ mô và nguồn lực dành cho chính sách an sinh. Một tương lai an nhàn không phải là may mắn, mà là kết quả của một chiến lược tài chính được xây dựng cẩn trọng và kiên trì.

Related Articles