Từ Bảng Lương Đến Cuộc Sống: Giải Mã Khấu Trừ Thuế Thời Đại Mới

Khám phá Luật Thuế TNCN 2025: Những thay đổi về khấu trừ thuế sẽ định hình tài chính cá nhân thế nào, từ tăng giảm trừ gia cảnh đến các khoản miễn mới. Phân tích tác động thực sự.

Điểm Sáng Trên Bảng Lương: Giảm Trừ Gia Cảnh và Các Khoản Miễn Thuế Mới

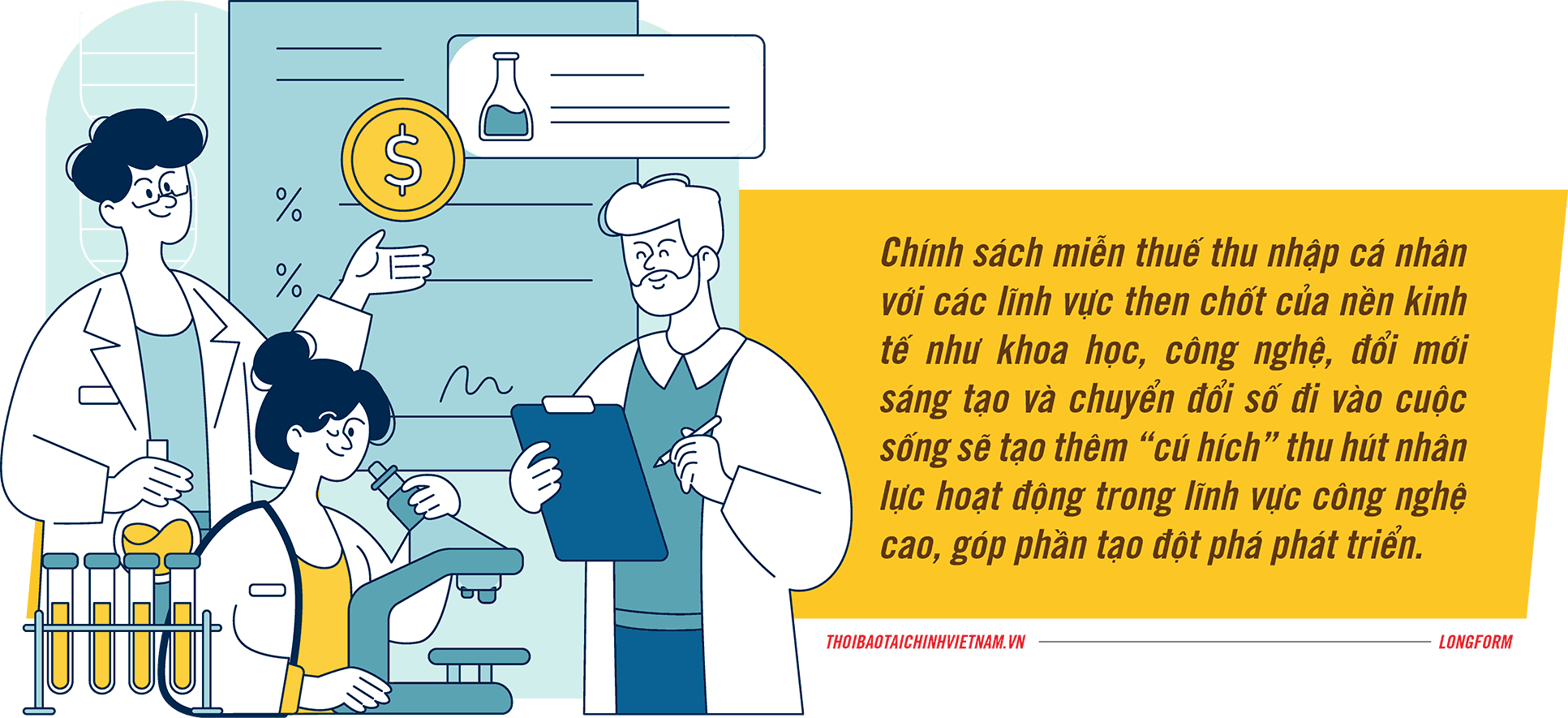

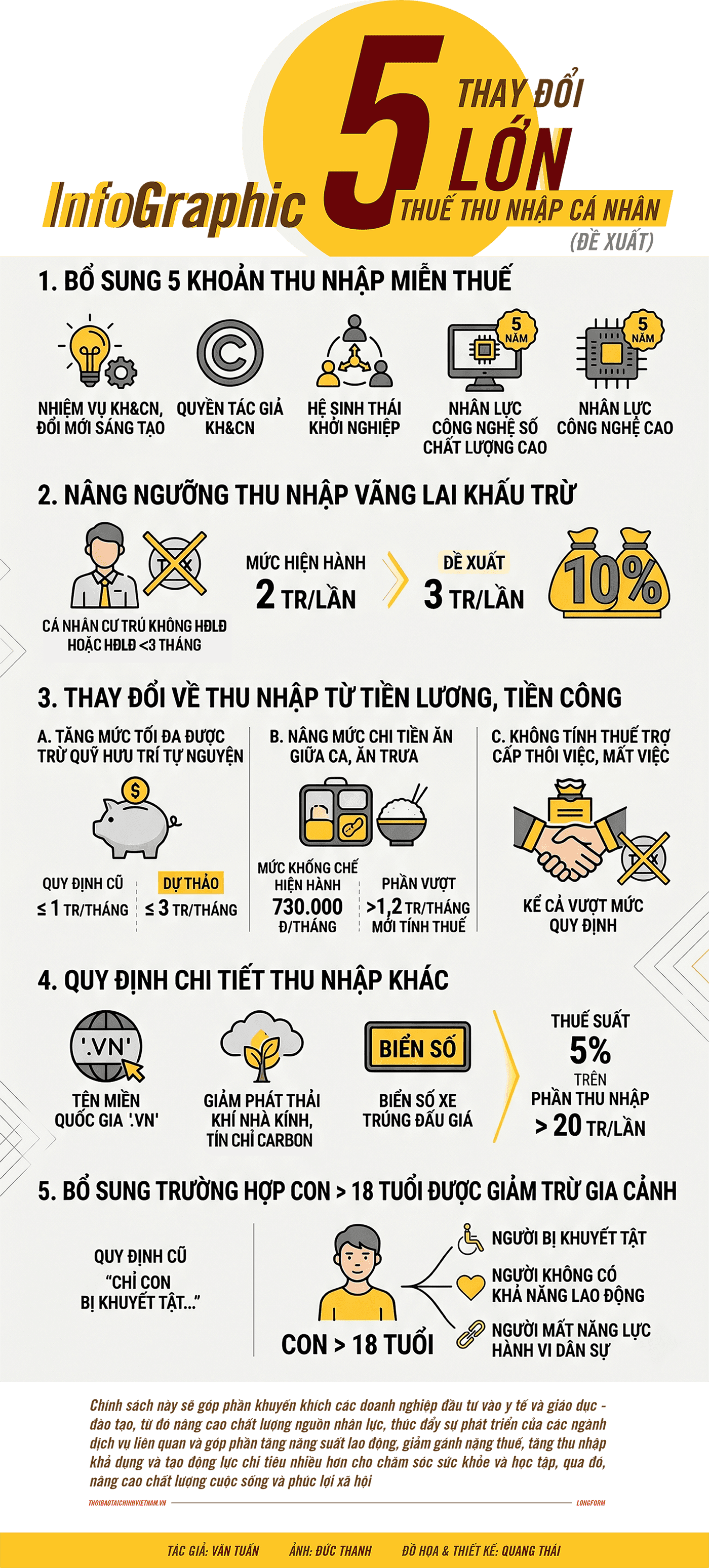

Những thay đổi mang tính đột phá trong Luật Thuế Thu nhập cá nhân (TNCN) 2025, có hiệu lực từ ngày 01/7/2026, đang vẽ nên một bức tranh tươi sáng hơn cho bảng lương của hàng triệu người lao động Việt Nam. Điểm nhấn đầu tiên phải kể đến là việc nâng mức giảm trừ gia cảnh một cách đáng kể. Từ mức 11 triệu đồng/tháng cho bản thân và 4,4 triệu đồng/tháng cho mỗi người phụ thuộc (áp dụng từ 2020), con số này sẽ tăng lên 15,5 triệu đồng/tháng cho người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc, tương đương mức tăng hơn 40%. Điều này không chỉ giảm gánh nặng thuế mà còn giúp thu nhập khả dụng tiệm cận hơn với chi phí sinh hoạt thực tế. Bên cạnh đó, các khoản miễn thuế mới cũng được bổ sung, đặc biệt là thu nhập từ tiền lương, tiền công trong lĩnh vực khoa học, công nghệ và đổi mới sáng tạo, thu nhập từ quyền tác giả khi kết quả nhiệm vụ được thương mại hóa, và thu nhập của nhà đầu tư/chuyên gia trong các dự án khởi nghiệp sáng tạo, có hiệu lực từ 01/10/2025. Luật cũng điều chỉnh biểu thuế lũy tiến từ 7 bậc xuống còn 5 bậc, đơn giản hóa cách tính và tăng ngưỡng thu nhập vãng lai khấu trừ thuế lên 3 triệu đồng/lần chi trả, mang lại sự linh hoạt và công bằng hơn cho người dân.

Hơn Cả Con Số: Khấu Trừ Thuế Ảnh Hưởng Đến Quyết Định Chi Tiêu Và Đầu Tư Thế Nào?

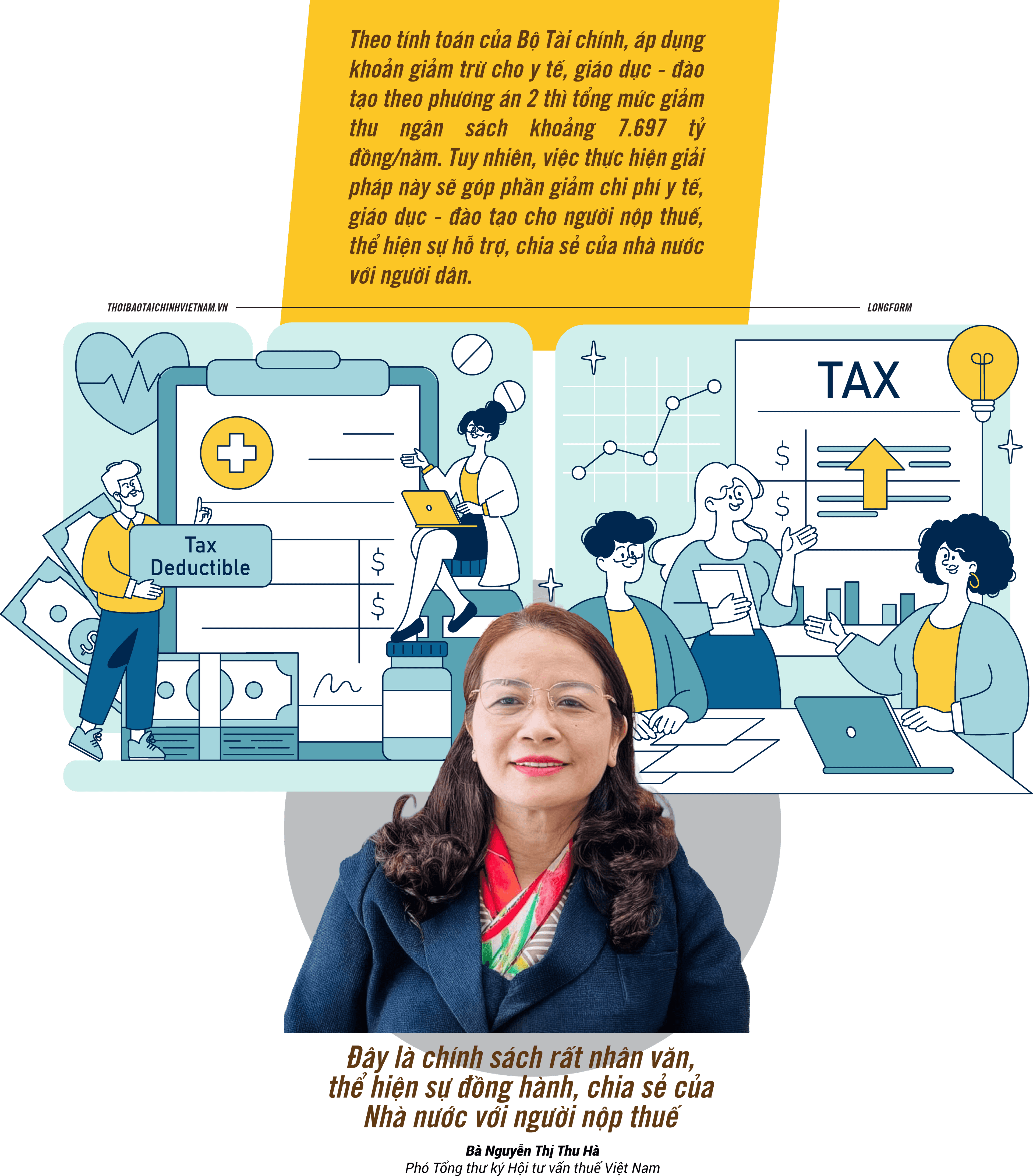

Khấu trừ thuế không chỉ dừng lại ở những con số khô khan trên bảng lương; nó là một đòn bẩy mạnh mẽ định hình hành vi chi tiêu và quyết định đầu tư của mỗi cá nhân. Việc tăng giảm trừ gia cảnh và các khoản miễn thuế mới theo Luật Thuế TNCN 2025 trực tiếp làm tăng thu nhập khả dụng, khuyến khích người dân mạnh dạn hơn trong tiêu dùng nội địa, từ đó tạo động lực cho tăng trưởng kinh tế. Các chuyên gia nhận định rằng, một chính sách thuế hợp lý không chỉ giảm gánh nặng tài chính trước mắt mà còn nuôi dưỡng nguồn thu trong dài hạn. Đáng chú ý, dự thảo nghị định còn đề xuất bổ sung các khoản giảm trừ cho chi phí y tế và giáo dục – đào tạo, với hai phương án giảm trừ đáng kể (ví dụ, 20-21 triệu đồng/năm cho y tế và giáo dục, hoặc 23-24 triệu đồng/năm). Điều này không chỉ hỗ trợ gia đình mà còn khuyến khích đầu tư vào nguồn nhân lực, nâng cao trình độ và sức khỏe. Thêm vào đó, việc tăng mức tối đa được trừ với khoản đóng góp quỹ hưu trí tự nguyện lên 3 triệu đồng/tháng cũng thể hiện định hướng khuyến khích các cá nhân chủ động hơn trong kế hoạch tài chính dài hạn, góp phần xây dựng một tương lai an toàn và bền vững hơn.

Vùng Xám và Thách Thức: Khi Khấu Trừ Thuế Tạo Ra Áp Lực Mới

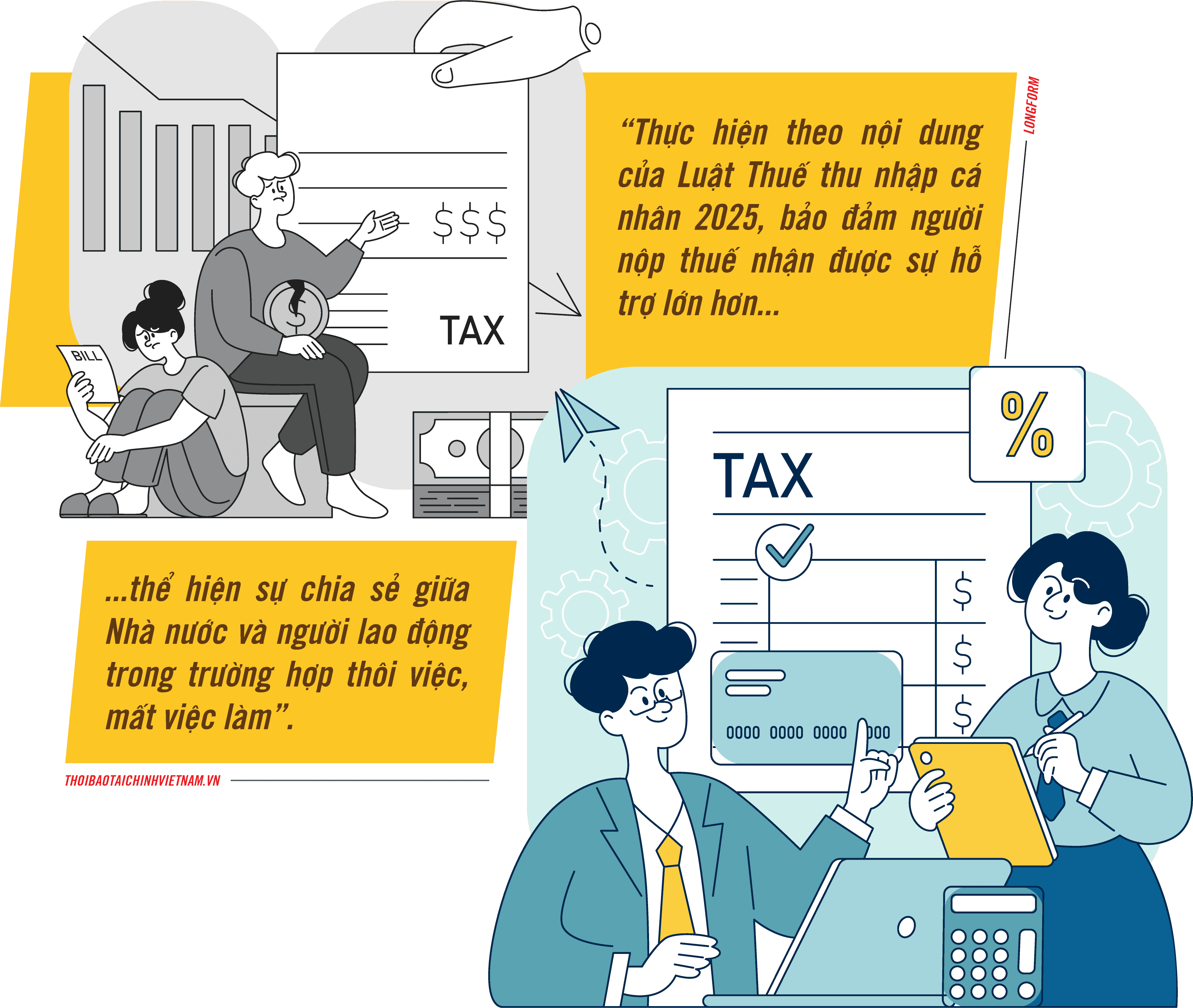

Mặc dù mang lại nhiều điểm sáng, các thay đổi trong chính sách khấu trừ thuế cũng không tránh khỏi những 'vùng xám' và thách thức mới trong quá trình thực thi, gây áp lực không nhỏ cho cả người nộp thuế và cơ quan quản lý. Một trong những vấn đề nổi cộm là ngưỡng thu nhập vãng lai khấu trừ thuế. Dù Luật mới đã nâng lên 3 triệu đồng/lần chi trả, nhưng trước đó, việc khấu trừ 10% với thu nhập từ 2 triệu đồng/lần đã gây khó khăn cho nhiều người có tổng thu nhập chưa đến mức phải nộp thuế nhưng vẫn bị tạm khấu trừ và phải thực hiện thủ tục hoàn thuế phức tạp. Một số chuyên gia còn đề xuất nâng ngưỡng lên 5 triệu đồng/lần chi trả hoặc thậm chí bỏ hẳn cơ chế này để thực sự giảm gánh nặng. Ngoài ra, việc bổ sung các khoản giảm trừ mới cho y tế, giáo dục – đào tạo, dù tích cực, lại đòi hỏi hướng dẫn chi tiết và rõ ràng về hồ sơ, chứng từ. Nếu không, người nộp thuế có thể lúng túng, và nguy cơ trục lợi chính sách có thể phát sinh. Sự phức tạp trong thủ tục hành chính có thể làm tăng chi phí tuân thủ, làm giảm đi hiệu quả mong đợi của cải cách, biến những ý định tốt đẹp thành gánh nặng không đáng có.

Tương Lai Của Chính Sách Thuế: Nuôi Dưỡng Niềm Tin Hay Phức Tạp Hóa?

Nhìn về tương lai, chính sách thuế TNCN tại Việt Nam đang đứng trước ngã rẽ quan trọng: liệu những cải cách mới sẽ nuôi dưỡng niềm tin và sự chủ động của người dân, hay vô tình tạo thêm sự phức tạp? Xu hướng hiện đại hóa, đồng bộ hóa và thích ứng với nền kinh tế số, tích hợp tài chính xanh và phát triển bền vững là điều tất yếu. Việc nâng mức giảm trừ gia cảnh, rút gọn biểu thuế lũy tiến xuống 5 bậc, cùng với cơ chế điều chỉnh linh hoạt theo biến động giá cả và thu nhập, cho thấy nỗ lực của Nhà nước nhằm đơn giản hóa và làm cho chính sách phù hợp hơn với thực tiễn. Tuy nhiên, để những thay đổi này thực sự đi vào đời sống và phát huy hiệu quả, công tác truyền thông và hỗ trợ người nộp thuế cần được tăng cường. Một chính sách thuế khoa học, có lộ trình rõ ràng và được truyền đạt minh bạch sẽ là nền tảng vững chắc để xây dựng niềm tin. Bởi lẽ, một hệ thống thuế tốt không phải là hệ thống thu nhiều hay ít, mà là hệ thống có khả năng nuôi dưỡng niềm tin của người dân và doanh nghiệp, khuyến khích họ đóng góp tích cực vào sự phát triển bền vững của đất nước.