Lãi Suất Liên Ngân Hàng: Khi 'Cơn Sốt' Thị Trường Gieo Mầm Thay Đổi Cho Tiền Của Bạn

Lãi suất liên ngân hàng bất ngờ tăng vọt: Dấu hiệu gì? Tìm hiểu NHNN đã ứng phó ra sao, ảnh hưởng thế nào đến tiền gửi, vay vốn của bạn và bức tranh kinh tế Việt Nam.

Lãi suất liên ngân hàng tăng phi mã: Hiện tượng nhất thời hay tín hiệu ẩn?

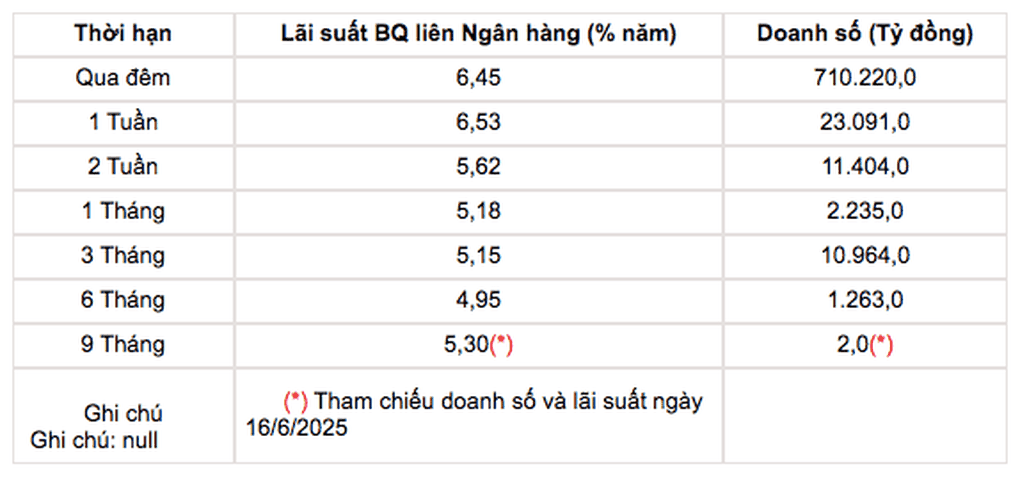

Thị trường tiền tệ Việt Nam vừa chứng kiến một hiện tượng đáng chú ý khi lãi suất vay mượn qua đêm giữa các ngân hàng tăng vọt lên mức đột biến 17% vào ngày 3/2, một con số cao kỷ lục trong nhiều năm trở lại đây. Mức tăng không chỉ dừng lại ở kỳ hạn qua đêm mà còn lan rộng sang các kỳ hạn ngắn khác: 1 tuần lên 15%, 2 tuần đạt 6,4% và 1 tháng là 9,5%. Điều này ngay lập tức gợi nhớ đến giai đoạn đầy biến động của thị trường vào cuối năm 2010-2011. Tuy nhiên, theo nhận định của ông Nguyễn Hoàn Niên từ Chứng khoán Shinhan, mức 17% có thể chỉ mang tính chất nhất thời, khi dữ liệu mới nhất cho thấy lãi suất qua đêm đã hạ nhiệt xuống khoảng 9,5-10%. Dù vậy, diễn biến này vẫn là một tín hiệu không thể bỏ qua, buộc Ngân hàng Nhà nước phải có những động thái can thiệp mạnh mẽ. Giới chuyên gia dự báo, dù đã giảm nhiệt, mặt bằng lãi suất liên ngân hàng nhiều khả năng sẽ neo ở mức cao hơn so với trước, ít nhất là trong suốt quý I năm nay, cho thấy một sự thay đổi tiềm ẩn trong bức tranh thanh khoản hệ thống.

Giải mã nguyên nhân sâu xa đằng sau cơn sốt thanh khoản

Để hiểu rõ hơn về đợt tăng lãi suất liên ngân hàng đột biến này, chúng ta cần nhìn vào những yếu tố vĩ mô và mùa vụ đã cộng hưởng tạo nên sức ép thanh khoản. Cuối tháng 1 hàng năm thường là thời điểm các doanh nghiệp thực hiện nghĩa vụ tạm nộp thuế thu nhập doanh nghiệp quý. Khi một lượng lớn tiền được nộp vào kho bạc Nhà nước, dòng tiền này sẽ tạm thời bị rút ra khỏi hệ thống ngân hàng thương mại, tạo ra một khoảng trống thanh khoản nhất định. Hơn nữa, dịp Tết Nguyên đán cận kề cũng là lúc nhu cầu chi tiêu tiền mặt tăng cao đột biến. Các doanh nghiệp cần tiền để chi trả lương, thưởng Tết và các khoản tất niên cho nhân viên, khiến họ phải rút tiền từ ngân hàng. Để đáp ứng nhu cầu này và duy trì thanh khoản hoạt động, các ngân hàng buộc phải tìm kiếm nguồn vốn bổ sung trên thị trường liên ngân hàng, sẵn sàng chấp nhận mức lãi suất cao hơn để vay mượn. Những yếu tố này đã tạo nên một áp lực đồng thời, đẩy lãi suất liên ngân hàng lên cao bất thường, phản ánh tình trạng thiếu hụt thanh khoản tạm thời trong hệ thống.

Khi Ngân hàng Nhà nước 'ra tay': Phản ứng chính sách và dòng tiền được bơm

Trước tình hình thanh khoản căng thẳng và lãi suất liên ngân hàng tăng vọt, Ngân hàng Nhà nước (NHNN) đã không đứng ngoài cuộc mà có những động thái can thiệp mạnh mẽ để ổn định thị trường. Trong phiên giao dịch ngày 3/2, NHNN đã chào thầu một khối lượng tiền khổng lồ lên tới 118.000 tỷ đồng trên kênh cho vay cầm cố giấy tờ có giá (OMO) với các kỳ hạn 7 ngày, 28 ngày và 56 ngày, tất cả đều ở mức lãi suất 4,5%. Kết quả là, hơn 80.900 tỷ đồng đã trúng thầu, bao gồm các kỳ hạn khác nhau. Đáng chú ý, NHNN đã bơm ròng hơn 65.000 tỷ đồng ra thị trường chỉ trong một phiên giao dịch, một hành động quyết liệt nhằm bổ sung thanh khoản khẩn cấp cho hệ thống. Tổng khối lượng lưu hành trên kênh cầm cố sau đó đã tăng mạnh lên hơn 441.200 tỷ đồng, đạt mức cao nhất từ trước đến nay. Điều này cho thấy sự chủ động và kịp thời của NHNN trong việc quản lý dòng tiền, ngăn chặn nguy cơ khủng hoảng thanh khoản và đảm bảo sự ổn định của hệ thống tài chính, đồng thời khẳng định vai trò điều tiết then chốt của mình.

Từ thị trường liên ngân hàng đến túi tiền của bạn: Tác động không ngờ

Mặc dù lãi suất liên ngân hàng dường như là một chỉ số kỹ thuật khô khan chỉ dành cho các ngân hàng, nhưng những biến động của nó lại có tác động sâu rộng đến từng cá nhân và doanh nghiệp. Khi các ngân hàng phải vay mượn với lãi suất cao hơn trên thị trường liên ngân hàng, chi phí vốn của họ sẽ tăng lên. Điều này trực tiếp ảnh hưởng đến lãi suất mà họ chào cho người gửi tiền và người vay vốn. Để bù đắp chi phí và duy trì lợi nhuận, ngân hàng có thể sẽ phải tăng lãi suất huy động để thu hút thêm tiền gửi, hoặc nâng lãi suất cho vay đối với các khoản vay mới. Đối với người dân, điều này có nghĩa là lãi suất tiết kiệm có thể hấp dẫn hơn một chút, nhưng đồng thời, chi phí vay mua nhà, mua xe hay các khoản vay tiêu dùng khác cũng sẽ đắt đỏ hơn. Doanh nghiệp cũng sẽ đối mặt với chi phí vốn cao hơn, ảnh hưởng đến kế hoạch đầu tư, mở rộng sản xuất và thậm chí là khả năng cạnh tranh. Sự thay đổi này, dù nhỏ, cũng có thể định hình lại quyết định tài chính của hàng triệu người, từ việc gửi tiền ở đâu đến việc có nên vay vốn để kinh doanh hay không.

Triển vọng dòng vốn và lãi suất: Điều gì chờ đợi phía trước?

Nhìn về phía trước, bức tranh về dòng vốn và lãi suất trong nền kinh tế Việt Nam có thể sẽ tiếp tục chịu ảnh hưởng từ những diễn biến vừa qua. Dù lãi suất liên ngân hàng đã hạ nhiệt sau đợt tăng đột biến, dự báo từ các chuyên gia cho thấy mặt bằng lãi suất này nhiều khả năng sẽ thiết lập ở mức cao hơn so với trước, kéo dài ít nhất đến hết quý I. Điều này đồng nghĩa với việc chi phí vốn của các ngân hàng vẫn sẽ ở mức tương đối cao, tiếp tục tạo áp lực lên lãi suất huy động và cho vay. Ngân hàng Nhà nước chắc chắn sẽ tiếp tục theo dõi sát sao tình hình để duy trì sự ổn định của thị trường tiền tệ thông qua các công cụ chính sách. Tuy nhiên, trong bối cảnh lạm phát và áp lực tỷ giá vẫn tiềm ẩn, khả năng NHNN hạ lãi suất điều hành một cách đột ngột là không cao. Đối với người dân và doanh nghiệp, việc chuẩn bị cho một môi trường lãi suất cao hơn là cần thiết. Điều này có thể khuyến khích tiết kiệm, nhưng cũng đòi hỏi các doanh nghiệp phải cân nhắc kỹ lưỡng hơn về hiệu quả đầu tư và quản lý dòng tiền. Sức mua của đồng tiền Việt cũng sẽ là một yếu tố cần quan tâm, khi dòng chảy vốn được định hình lại, tạo ra những cơ hội và thách thức mới cho nền kinh tế trong thời gian tới.

Related Articles