Mảnh Ghép Lãi Suất: Giải Mã Vận Hành Ngầm Và Ảnh Hưởng Đến Quyết Định Tài Chính Của Bạn

Lãi suất ngân hàng không chỉ là con số. Bài viết giải mã cách lãi suất liên ngân hàng ảnh hưởng đến tiền gửi, khoản vay và ví tiền của bạn trong bối cảnh thị trường biến động.

Lãi Suất Liên Ngân Hàng: Huyết Mạch Vô Hình Của Nền Kinh Tế

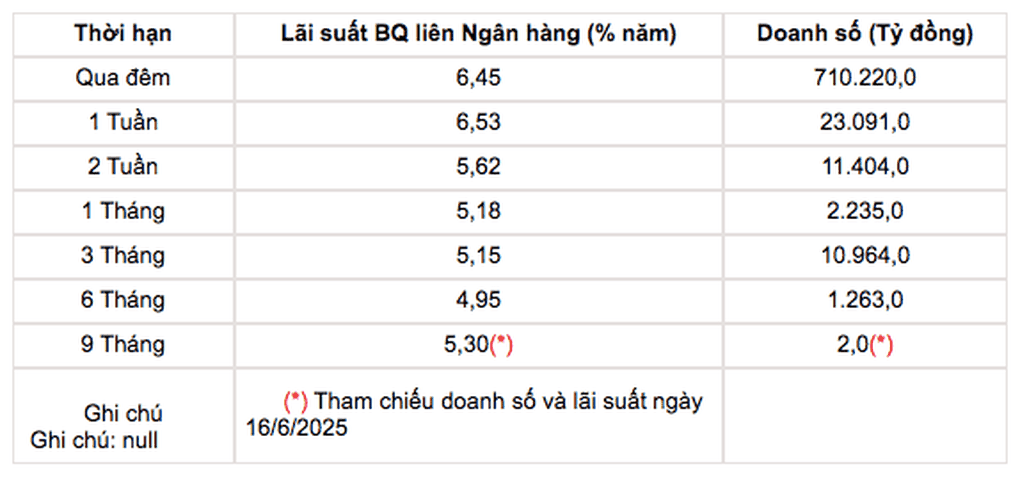

Lãi suất liên ngân hàng, thường được ví như huyết mạch vô hình của nền kinh tế, là chi phí vay mượn giữa các ngân hàng với nhau trong thời gian ngắn, chủ yếu để điều hòa thanh khoản. Khi một ngân hàng thiếu tiền mặt dự trữ, họ sẽ đi vay từ các ngân hàng thừa tiền khác. Mức lãi suất này, dù không trực tiếp hiển thị trên bảng lãi suất tiết kiệm hay cho vay cá nhân, lại có vai trò cực kỳ quan trọng trong việc định hình bức tranh tài chính chung. Vào ngày 3/2, thị trường chứng kiến một cú sốc khi lãi suất vay qua đêm bằng đồng Việt Nam vọt lên mức 17%, một con số kỷ lục trong nhiều năm trở lại đây. Các kỳ hạn khác cũng tăng mạnh: 1 tuần lên 15%, 2 tuần 6,4% và 1 tháng lên 9,5%. Ngay cả lãi suất liên ngân hàng USD cũng có sự điều chỉnh nhẹ, dao động từ 3,6% đến 3,8% cho các kỳ hạn tương tự. Những con số này phản ánh một thực trạng căng thẳng thanh khoản trong hệ thống, buộc các ngân hàng phải chấp nhận chi phí cao hơn để đảm bảo dòng tiền hoạt động.

Cơn Sốt 17% Và Những Dòng Chảy Nền Thanh Khoản Ngầm

Cú nhảy vọt lên 17% của lãi suất liên ngân hàng qua đêm không phải là một hiện tượng ngẫu nhiên. Theo các chuyên gia, đây là mức cao nhất trong khoảng một thập kỷ, từng xuất hiện vào giai đoạn kinh tế nhiều biến động cuối năm 2010-2011. Nguyên nhân chính của "cơn sốt" này là sự cộng hưởng của nhiều yếu tố. Cuối tháng 1 là thời điểm các doanh nghiệp đồng loạt thực hiện nghĩa vụ tạm nộp thuế thu nhập doanh nghiệp quý, khiến một lượng lớn tiền từ hệ thống ngân hàng tạm thời chảy vào Kho bạc Nhà nước. Dù sau đó dòng tiền này sẽ được phân bổ lại, nhưng quá trình đó cần thời gian. Song song, dịp Tết Nguyên đán cận kề cũng tạo ra nhu cầu tiền mặt rất lớn để chi trả lương thưởng, các khoản tất niên cho nhân viên. Các ngân hàng buộc phải tăng cường bổ sung thanh khoản, chấp nhận vay với lãi suất cao để đáp ứng nhu cầu này. Dù lãi suất qua đêm sau đó đã hạ nhiệt về mức 9,5-10%, cho thấy tính nhất thời của mức 17%, nhưng các chuyên gia vẫn dự báo mặt bằng lãi suất liên ngân hàng có thể duy trì ở mức cao hơn ít nhất đến hết quý I năm nay, phản ánh một nền thanh khoản tiềm ẩn nhiều áp lực.

Bàn Tay Ngân Hàng Nhà Nước: Điều Tiết Dòng Tiền Và Phản Ứng Thị Trường

Trước tình trạng thanh khoản căng thẳng và lãi suất liên ngân hàng tăng vọt, Ngân hàng Nhà nước (NHNN) đã không đứng ngoài cuộc. Với vai trò là cơ quan điều tiết thị trường tiền tệ, NHNN đã phải liên tục bơm tiền ra thị trường với số lượng lớn để ổn định hệ thống. Cụ thể, trong phiên giao dịch ngày 3/2, NHNN đã chào thầu trên kênh cho vay cầm cố giấy tờ có giá (OMO) tổng cộng 118.000 tỷ đồng với các kỳ hạn 7 ngày, 28 ngày và 56 ngày, tất cả đều ở mức lãi suất 4,5%. Kết quả là hơn 80.900 tỷ đồng đã trúng thầu. Sau khi trừ đi lượng tiền đáo hạn, NHNN đã bơm ròng hơn 65.000 tỷ đồng vào thị trường. Điều này đẩy tổng khối lượng lưu hành trên kênh cầm cố lên mức kỷ lục hơn 441.200 tỷ đồng. Hành động này của NHNN cho thấy sự chủ động can thiệp để giảm bớt áp lực thanh khoản, hỗ trợ các ngân hàng thương mại và đảm bảo sự vận hành thông suốt của dòng tiền trong nền kinh tế, qua đó duy trì ổn định thị trường tài chính.

Từ Sàn Giao Dịch Đến Tiền Tiết Kiệm Và Khoản Vay Của Bạn

Những biến động "trên trời" của lãi suất liên ngân hàng không chỉ dừng lại ở các giao dịch giữa các ngân hàng mà còn "chạm đất" và ảnh hưởng trực tiếp đến túi tiền của mỗi cá nhân. Khi chi phí vay mượn giữa các ngân hàng tăng cao, điều này đồng nghĩa với việc chi phí huy động vốn của toàn hệ thống cũng tăng lên. Để bù đắp chi phí này hoặc để cạnh tranh thu hút nguồn tiền, các ngân hàng thường có xu hướng điều chỉnh tăng lãi suất huy động tiền gửi tiết kiệm. Điều này có thể là tin vui cho những người có tiền nhàn rỗi, bởi họ có cơ hội nhận được mức lãi suất hấp dẫn hơn cho khoản tiền gửi của mình. Ngược lại, đối với những người đang có nhu cầu vay vốn để mua nhà, mua xe hay kinh doanh, lãi suất cho vay cũng có thể bị đẩy lên cao hơn. Mặc dù mức 17% là đột biến và nhất thời, nhưng nếu mặt bằng lãi suất liên ngân hàng thiết lập mức cao hơn kéo dài, thì áp lực tăng lãi suất cho vay ra thị trường bán lẻ là điều khó tránh khỏi. Do đó, dù bạn là người gửi tiền hay đi vay, việc theo dõi sát sao diễn biến lãi suất liên ngân hàng là rất cần thiết để đưa ra các quyết định tài chính sáng suốt.

Dự Báo Tương Lai Và Chiến Lược Tài Chính Cá Nhân Trong Biến Động Lãi Suất

Với dự báo về một mặt bằng lãi suất liên ngân hàng có khả năng duy trì ở mức cao hơn ít nhất đến hết quý I, việc chủ động xây dựng chiến lược tài chính cá nhân trở nên cấp thiết hơn bao giờ hết. Đối với những người có tiền gửi tiết kiệm, đây có thể là thời điểm tốt để xem xét các kỳ hạn gửi tiền dài hơn hoặc tìm kiếm các ngân hàng có chính sách lãi suất cạnh tranh. Tuy nhiên, cũng cần cân nhắc yếu tố linh hoạt và nhu cầu sử dụng vốn. Ngược lại, đối với các cá nhân và doanh nghiệp đang có khoản vay hoặc dự định vay mới, cần hết sức thận trọng. Nếu có thể, hãy xem xét các khoản vay với lãi suất cố định để tránh rủi ro tăng lãi suất trong tương lai, hoặc cân nhắc trì hoãn các khoản vay không quá cấp bách. Việc theo dõi sát sao các thông tin từ Ngân hàng Nhà nước và các phân tích thị trường sẽ giúp bạn đưa ra những quyết định kịp thời và tối ưu hóa lợi ích tài chính cá nhân trong bối cảnh lãi suất đầy biến động này.

Related Articles