🏷️ Trending Topics

Bản Giao Hưởng Lãi Suất 2025: Khi Ngân Hàng Kể Câu Chuyện Riêng

Lãi suất ngân hàng đầu tháng 8/2025 biến động trái chiều, mỗi nhà băng một chiến lược. Đọc bài để hiểu rõ xu hướng, tối ưu tiền gửi & đón đầu tín hiệu kinh tế.

Bức Tranh Đa Sắc Lãi Suất Đầu Thu 2025

Thị trường lãi suất tiền gửi đầu tháng 8 năm 2025 đang vẽ nên một bức tranh đầy màu sắc, khác hẳn với giai đoạn đồng loạt giảm sâu hồi cuối tháng 2. Nếu như trước đây, làn sóng hạ lãi suất càn quét khắp các ngân hàng, thì nay, một sự phân hóa rõ rệt đã xuất hiện. Theo khảo sát mới nhất, tháng 7 vừa qua chứng kiến không ít ngân hàng "lội ngược dòng" tăng lãi suất huy động, trong khi một số khác vẫn tiếp tục xu hướng giảm nhẹ hoặc duy trì ổn định.

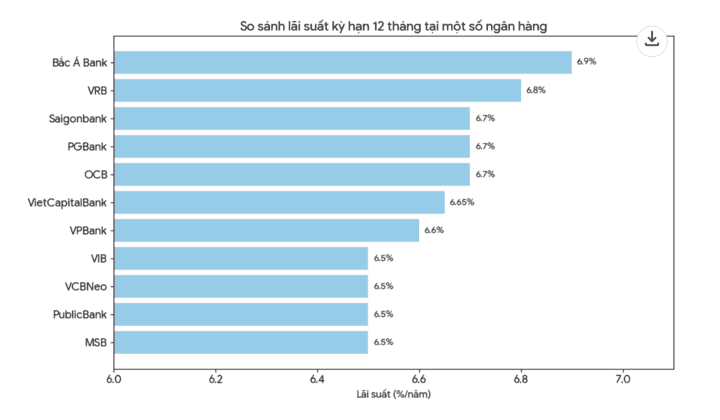

Cụ thể, có đến 5 "ông lớn" đã mạnh dạn điều chỉnh tăng lãi suất tiền gửi trong tháng 7, bao gồm VCBNeo, VPBank, Techcombank, TPBank và Eximbank. Động thái này cho thấy nhu cầu huy động vốn ở một số nhà băng đang có dấu hiệu "ấm" trở lại. Tuy nhiên, ở chiều ngược lại, Bac A Bank, VIB và BaoViet Bank lại chọn cách giảm lãi suất tiết kiệm, tạo nên sự đối lập thú vị. Đáng chú ý, mức lãi suất từ 6%/năm trở lên cho kỳ hạn 18 tháng đã xuất hiện tại HDBank (6,1%) và VIKKI BANK (6%), nhưng kỳ hạn 12 tháng lại vắng bóng mốc 6% này. Sự thay đổi này không ngẫu nhiên, mà phản ánh những chiến lược riêng biệt, cùng với tác động từ các chỉ đạo điều hành trước đó, như việc Thủ tướng yêu cầu thanh tra, kiểm tra các nhà băng tăng lãi suất huy động, khiến 30 đơn vị phải hạ lãi suất từ 0,1% đến 1,05%/năm.

Sacombank: Giai Điệu Riêng Giữa Dòng Chảy Chung

Trong bức tranh đa sắc đó, Sacombank nổi lên như một nốt nhạc độc đáo, tạo nên một giai điệu riêng biệt giữa dòng chảy chung của thị trường. Sau đúng một năm giữ "im hơi lặng tiếng" kể từ lần điều chỉnh cuối cùng vào ngày 1/8/2024, ngân hàng này bất ngờ công bố mức lãi suất huy động mới vào ngày 31/7/2025. Đây có thể coi là một "kỷ lục" về sự ổn định trong ngành ngân hàng, khi mà thị trường liên tục chứng kiến những biến động lên xuống mạnh mẽ.

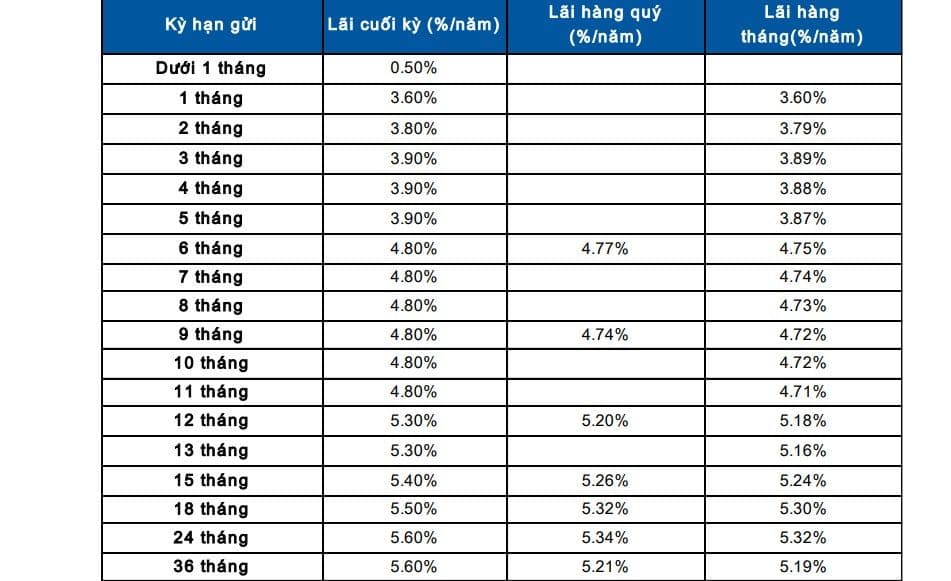

Động thái mới nhất của Sacombank cho thấy một chiến lược linh hoạt và có tính toán. Cụ thể, lãi suất huy động trực tuyến cho các kỳ hạn ngắn từ 1-5 tháng đồng loạt tăng thêm 0,3%/năm, đưa kỳ hạn 1 tháng lên 3,6%/năm, và 3-5 tháng lên 3,9%/năm. Ngược lại, các kỳ hạn dài hơn từ 6-36 tháng lại đồng loạt giảm nhẹ 0,1%/năm, với mức cao nhất cho tiền gửi trực tuyến là 5,6%/năm cho kỳ hạn 24-36 tháng. Điều đặc biệt là sự điều chỉnh này chỉ áp dụng cho kênh trực tuyến, trong khi các sản phẩm tiết kiệm truyền thống tại quầy và các sản phẩm chuyên biệt khác vẫn giữ nguyên lãi suất. Sự phân hóa trong điều chỉnh lãi suất cho thấy Sacombank đang tối ưu hóa dòng vốn huy động theo từng kênh và từng kỳ hạn cụ thể, đáp ứng nhu cầu thanh khoản nội tại một cách rất riêng.

Giải Mã Những Nốt Thăng Trầm: Sức Ép Và Phản Ứng

Những nốt thăng trầm trên biểu đồ lãi suất, từ việc một số ngân hàng tăng trở lại đến động thái "lạ" của Sacombank, không phải là ngẫu nhiên. Chúng là phản ứng tự nhiên trước những sức ép nội tại và biến động của thị trường. Giai đoạn giảm lãi suất dồn dập trước đó, đặc biệt là từ cuối tháng 2, phần lớn đến từ chỉ đạo quyết liệt của Chính phủ và Ngân hàng Nhà nước nhằm giảm chi phí vốn cho doanh nghiệp, thúc đẩy tăng trưởng tín dụng. Việc 30 đơn vị hạ lãi suất huy động cho thấy áp lực tuân thủ là rất lớn.

Tuy nhiên, khi đà giảm chậm lại từ đầu tháng 5 và một số ngân hàng bắt đầu tăng lãi suất trong tháng 7, điều đó báo hiệu những tín hiệu mới. Có thể áp lực về thanh khoản tại một số nhà băng đang gia tăng, hoặc nhu cầu tín dụng bắt đầu có dấu hiệu hồi phục, đòi hỏi họ phải chủ động hơn trong việc huy động vốn. Các ngân hàng như VCBNeo, VPBank, Techcombank, TPBank, Eximbank tăng lãi suất cho thấy họ sẵn sàng cạnh tranh để thu hút tiền gửi. Riêng với Sacombank, việc duy trì lãi suất ổn định trong một năm và sau đó điều chỉnh có chọn lọc (tăng ngắn hạn, giảm dài hạn cho online) cho thấy một chiến lược quản lý thanh khoản rất chặt chẽ, có thể họ đang cần bổ sung nguồn vốn ngắn hạn phục vụ các mục tiêu kinh doanh cụ thể, hoặc đang điều chỉnh cơ cấu kỳ hạn để tối ưu chi phí vốn trong bối cảnh mới.

Định Hướng Tiền Gửi: Tối Ưu Lợi Nhuận Trong Bối Cảnh Mới

Trong bối cảnh thị trường lãi suất đang là một "bản giao hưởng" với nhiều giai điệu khác nhau, người gửi tiền cần có những định hướng rõ ràng để tối ưu hóa lợi nhuận. Việc chỉ chăm chăm vào một con số lãi suất cao nhất có thể không còn là chiến lược tối ưu. Thay vào đó, sự linh hoạt và hiểu biết về chiến lược của từng ngân hàng sẽ mang lại lợi thế.

Đối với những ai ưu tiên kỳ hạn ngắn để giữ tính thanh khoản, động thái tăng lãi suất kỳ hạn 1-5 tháng của Sacombank (lên tới 3,9%/năm) là một tín hiệu đáng cân nhắc, đặc biệt khi gửi tiền trực tuyến. Điều này cho thấy ngân hàng này đang muốn thu hút dòng tiền ngắn hạn để cân đối nguồn vốn. Ngược lại, nếu mục tiêu là lợi nhuận cao nhất cho kỳ hạn dài, HDBank (6,1% cho 18 tháng) và VIKKI BANK (6% cho 18 tháng) vẫn là những lựa chọn dẫn đầu thị trường. Tuy nhiên, cần lưu ý rằng lãi suất 6% cho kỳ hạn 12 tháng đã không còn phổ biến. Điều này gợi ý rằng các ngân hàng đang muốn khuyến khích người gửi tiền lựa chọn các kỳ hạn dài hơn để ổn định nguồn vốn. Lời khuyên cho người gửi tiền lúc này là không ngừng so sánh, không chỉ giữa các ngân hàng mà còn giữa các kỳ hạn và hình thức gửi tiền (trực tuyến, tại quầy) để tìm ra mức lãi suất phù hợp nhất với nhu cầu và kế hoạch tài chính cá nhân.

Thị Trường Ẩn Chứa Điều Gì? Dự Báo Từ Những Biến Động Nhỏ

Những biến động nhỏ trên thị trường lãi suất đầu tháng 8/2025 đang ẩn chứa nhiều tín hiệu quan trọng về xu hướng sắp tới. Việc đà giảm lãi suất chững lại và một số ngân hàng bắt đầu tăng lãi suất trong tháng 7 không chỉ là động thái đơn lẻ, mà có thể là dấu hiệu cho thấy áp lực giảm lãi suất đã giảm bớt đáng kể, hoặc thậm chí thị trường đang chuẩn bị cho một giai đoạn bình ổn hơn, hoặc có thể là tăng nhẹ trở lại ở một số phân khúc.

Đặc biệt, động thái bất ngờ của Sacombank sau một năm "im hơi lặng tiếng" là một điểm nhấn đáng chú ý. Nó cho thấy ngay cả những ngân hàng có nền tảng thanh khoản vững chắc cũng đang chủ động điều chỉnh để thích nghi với môi trường mới. Việc tăng lãi suất kỳ hạn ngắn và giảm nhẹ kỳ hạn dài cho kênh trực tuyến của Sacombank có thể phản ánh nhu cầu tối ưu hóa nguồn vốn theo cơ cấu tín dụng hoặc dự báo về chi phí vốn trong tương lai gần. Nhìn chung, thị trường lãi suất tiền gửi 2025 sẽ không còn là một đường thẳng đi xuống hay đi lên đồng loạt, mà sẽ là một "bản giao hưởng" phức tạp với nhiều nốt nhạc riêng biệt từ mỗi ngân hàng. Người gửi tiền cần theo dõi sát sao, bởi những biến động dù nhỏ cũng có thể mang lại cơ hội hoặc rủi ro cho khoản tiền gửi của mình, đồng thời phản ánh sức khỏe và chiến lược của từng nhà băng trong nền kinh tế đang chuyển mình.

Related Articles