🏷️ Trending Topics

Lãi suất giảm và những "tầng ngầm" chuyển động trong lòng ngân hàng

Lãi suất giảm tác động ngân hàng Việt ra sao? Khám phá chiến lược mới: đua khuyến mãi, củng cố vốn, siết giao dịch. Phân tích xu hướng tài chính dài hạn 2026.

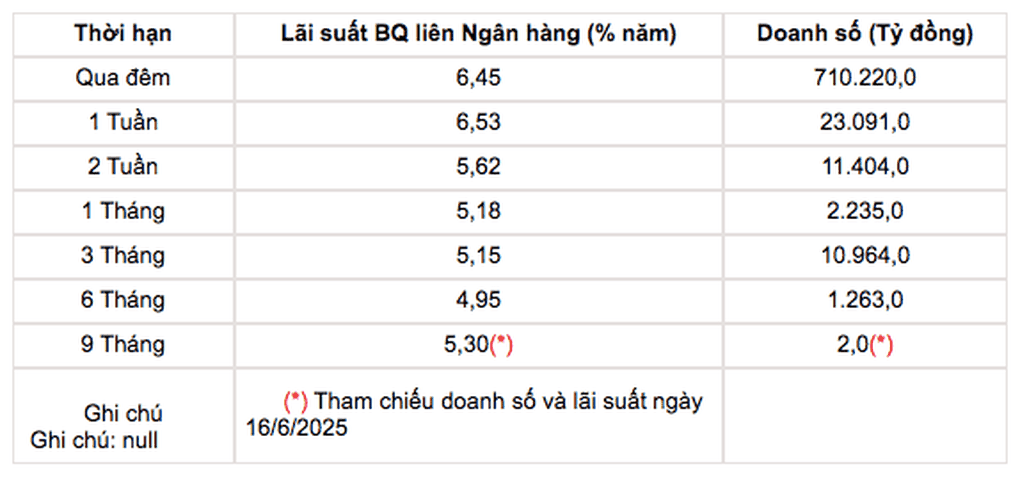

Khi tiền gửi "im lặng": Làn sóng lãi suất giảm dần

Thị trường tiền gửi Việt Nam đang chứng kiến một làn sóng giảm lãi suất mạnh mẽ, khiến nhiều người gửi tiền phải "im lặng" trước những con số ngày càng khiêm tốn. Đầu tháng 5/2026, mặt bằng lãi suất huy động tiếp tục xu hướng đi xuống, với mức phổ biến cho kỳ hạn 12 tháng dao động quanh 5 - 6%/năm. Đối với hình thức gửi tiền trực tuyến, mức cao nhất chỉ đạt 7,7%/năm tại Hong Leong, trong khi các ngân hàng trong nước như Bắc Á, VIB, OCB, VietCapitalBank thường niêm yết 6,5 - 7%/năm. Ngay cả ở kỳ hạn ngắn 1 tháng, mức cao nhất cũng chỉ 4,75%/năm, còn nhóm Big 4 (BIDV, Vietcombank, VietinBank) duy trì ở mức thấp kỷ lục 2,1%/năm. Sự điều chỉnh này không phải là ngẫu nhiên, mà là hệ quả của một chuỗi các động thái điều hành từ Ngân hàng Nhà nước (NHNN). Sau cuộc họp ngày 9/4, hơn 30 ngân hàng đã đồng loạt cắt giảm lãi suất huy động từ 0,1 - 0,5%/năm, với một số nhà băng thậm chí đã hai lần điều chỉnh. Điều này phản ánh nỗ lực của NHNN trong việc giảm chi phí vốn cho nền kinh tế, tạo động lực cho sản xuất kinh doanh, đồng thời cho thấy thanh khoản hệ thống ngân hàng đang dồi dào hơn, giảm áp lực huy động vốn.

Định vị lại giá trị: Cuộc đua khuyến mãi và chiến lược thu hút vốn

Trong bối cảnh lãi suất tiền gửi không còn là yếu tố cạnh tranh hấp dẫn, các ngân hàng Việt Nam đã nhanh chóng định vị lại giá trị, chuyển hướng sang một cuộc đua mới: khuyến mãi và quà tặng. Thay vì tăng lãi suất huy động, nhiều nhà băng đang tung ra các chương trình ưu đãi đa dạng, từ tiền mặt, hoàn tiền, đến cơ hội trúng những phần quà giá trị như ô tô hay iPhone. Đây là một chiến lược khôn ngoan nhằm thu hút và giữ chân khách hàng trong một thị trường ngày càng cạnh tranh, nơi người gửi tiền không còn quá chú trọng vào vài điểm phần trăm lãi suất chênh lệch nhỏ. Động thái này không chỉ giúp ngân hàng giảm chi phí vốn mà còn tạo ra sự khác biệt trong trải nghiệm khách hàng, biến việc gửi tiền không chỉ là giao dịch tài chính đơn thuần mà còn là cơ hội nhận được những lợi ích gia tăng. Sự dịch chuyển này cho thấy các ngân hàng đang tìm cách tạo ra giá trị mới cho sản phẩm tiền gửi, không chỉ dựa vào lợi suất mà còn dựa vào các tiện ích, dịch vụ và những giá trị phi tài chính khác để giữ chân dòng vốn trong hệ thống, đảm bảo nguồn lực cho hoạt động tín dụng trong tương lai.

Nội lực và an toàn: Tăng vốn, siết chuyển khoản – Lá chắn mới của ngân hàng

Song hành với cuộc đua khuyến mãi để thu hút vốn, các ngân hàng Việt Nam cũng đang đồng loạt tăng cường nội lực và siết chặt các quy định an toàn giao dịch, tạo nên một lá chắn vững chắc hơn cho hệ thống tài chính. Nhiều nhà băng đã cán mốc vốn điều lệ hàng trăm nghìn tỷ đồng, cho thấy nỗ lực củng cố nền tảng tài chính, nâng cao năng lực cạnh tranh và đáp ứng các chuẩn mực quốc tế. Việc tăng vốn không chỉ giúp ngân hàng có thêm nguồn lực cho hoạt động kinh doanh mà còn tăng cường khả năng chống chịu trước các cú sốc. Cùng với đó, để bảo vệ người dùng và hệ thống, các biện pháp siết chặt an ninh giao dịch cũng được triển khai mạnh mẽ. Một số ngân hàng đã công bố hạn mức chuyển khoản nhanh tối đa chỉ còn 499.999.999 đồng/lần, đồng thời BIDV, Vietcombank, Agribank và nhiều tổ chức khác sẽ dừng ngay các giao dịch chuyển khoản nhanh nếu phát hiện dấu hiệu bất thường. Những động thái này không chỉ nhằm kiểm soát rủi ro gian lận, rửa tiền mà còn phản ánh áp lực cân đối giữa tăng trưởng tín dụng và huy động, đồng thời khẳng định cam kết của ngành ngân hàng trong việc duy trì một môi trường giao dịch an toàn và minh bạch, bảo vệ tài sản của người dân.

Lãi suất khó về "vùng trũng": Dự báo và yếu tố neo giữ thị trường

Mặc dù lãi suất huy động đã giảm sâu, các chuyên gia tài chính đều đồng thuận rằng mặt bằng lãi suất khó có thể quay về "vùng trũng" như các giai đoạn trước đây. Ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank, dự báo lãi suất có thể duy trì ở mức cao trong ngắn hạn trước khi giảm dần từ quý II và đầu quý III, nhưng dư địa giảm sẽ không lớn. Tương tự, ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng (Đại học Nguyễn Trãi), nhận định lãi suất sẽ ổn định ở một mặt bằng mới thấp hơn nhưng khó về mức rất thấp. Những yếu tố mang tính "neo giữ" mặt bằng lãi suất vẫn hiện hữu và tạo áp lực đáng kể. Đầu tiên là áp lực cân đối tỷ giá, khi VND cần được hỗ trợ trong bối cảnh biến động tiền tệ toàn cầu. Kế đến là yêu cầu kiểm soát lạm phát, một mục tiêu vĩ mô quan trọng của NHNN. Cuối cùng, sự tham chiếu từ chính sách tiền tệ quốc tế, đặc biệt là định hướng của Cục Dự trữ Liên bang Mỹ (FED), cũng đóng vai trò quan trọng trong việc định hình lãi suất trong nước. Ông Lê Quang Trung của VIB cũng dự báo lãi suất sẽ chịu áp lực trong quý II và quý III, sau đó ổn định vào quý IV/2026, khi dòng tiền dân cư quay trở lại giúp cân bằng thanh khoản hệ thống. Những yếu tố này cho thấy bức tranh lãi suất sẽ phức tạp hơn, không chỉ đơn thuần là xu hướng giảm mà còn là sự giằng co giữa các yếu tố vĩ mô và quốc tế.

Related Articles